【FX】5分足トレードで移動平均線を使うときのわかりやすい設定法【手法、タイミング、必要金額、損切りまで総まとめ】

本記事の前書き

『実は移動平均線って5分足でも使えるんだよ・・・』ということを手法、設定、必要金額、取引のタイミング、手法の信頼性を含めてわかりやすく解説します。

- 最も使えるテクニカル分析、それが移動平均線

- 5分足移動平均線を設定してみる

- ダウ理論×移動平均線を利用した順張り手法

- オシレーターと組み合わせるのもアリ

- しかし、この手法にはデメリットも・・・

- この手法に必要な取引金額

- なぜ、この手法が信頼できるのか?

- 本記事のまとめ

最も使えるテクニカル分析、それが移動平均線

移動平均線は短期足で最も使えると言えるでしょう。その理由は『トレンドを追える』からですね。こちらをご覧ください。

このように、移動平均線は『みんなが見ている』からこそ、トレンドができた時に価格をわかりやすく追っていくことができます。

そして、この『トレンドを追える』という移動平均線の強みは、5分足などの短期足でも使うことができます。

もっと詳しく見ていきましょう。

5分足移動平均線を設定してみる

ここでいう設定というのは、直近何本分のローソク足を平均して算出しているかということです。

つまり、5分足の20移動平均であれば5×20となり、直近100分ぶんのローソク足を平均するということですね。

実は、設定は超単純です。どの期間を使えばいいのかなんて迷うことはありません。

ポイントは『みんなが使っているかどうか?』です。

みんなが使っているということは、チャートに対するその移動平均線の影響が強いと言えるからです。

中期であれば『50・60・75』など、長期のものであれば『100・200』などが一般的によく使われます。

ただ、今回は短期足ですから、もっとも使われやすい『14・20・21』などで大まかな動きを追って、『5・10』などで直近のローソク足をとらえるのが最適な使い方と言えるでしょう。

ダウ理論×移動平均線を利用した順張り手法

(5分足なので、少々わかりにくいかも・・・)

トレーディングビューの5分足のワンシーンですが、移動平均がクロスして、ダウ理論が成立したところからチャートが10pips上がっていることがわかると思います。

この手法はあくまでもスキャルピングですから、5pips〜10pipsほど取れれば万々歳といったところでしょう。

損切りに関しては、5分足レベルでダウ理論が崩壊したところで速やかに行いましょう。

ほっとくと簡単に損失が膨らんでしまい、典型的なコツコツドカンになってしまいますから。

一方、利確はフィボナッチリトレースメントを使うことをお勧めします。

直近15分足の高値〜底値にフィボナッチを引いて、エントリーポイントから近いラインにテイクプロフィットを置く。

この手法を愚直にやるだけで、感情的にならずに取引をしていくことができます。

オシレーターと組み合わせるのもアリ

オシレーターというのは、代表的なものを言うとRSIやMACD、ストキャスティクスなどの『買われすぎ、売られすぎ』を表す逆張り向きのテクニカル指標になります。

逆張り向き指標といっても、順張りで利用する手段もあります。

それが、50ラインを意識することです。

50ラインというのは、オシレーターのちょうど真ん中のラインのことで、ここを抜けるとチャートが強く順張りになるポイントになります。

OANDAや外為オンラインの記事がわかりやすいのでよかったらご覧ください。貼っときます。

https://www.oanda.jp/lab-education/technical_analysis/rsi/propagation/

→OANDA

https://www.gaitameonline.com/academy_chart14.jsp

しかし、この手法にはデメリットも・・・

デメリットのない手法なんて存在しませんからね。ということで、この手法のデメリットをまとめておきます。

- 常にデスクの前にいなければならない

- ファンダメンタルズに弱い

まず、スキャルピングですから、常にデスクにへばり付いていないと取引の機会を失ってしまいます。

簡単に言うと、『しんどい』ということです。

さらに、細かく、短い取引なので、ファンダメンタル的な何かが来るとドカンと損失が出てしまいます。

このへんには、長期的に目線を変更することで対処することが合理的だと思います。

例えば、ドル円の利上げ相場では買いトレンドでしか取引しないとかですね。逆も然り、金融緩和状況では売りからしか入らない。

この手法に必要な取引金額

どのレベルの取引をしたいのかにもよりますが、1ロットにつき100万円と言うのが世間でもっとも言われており、僕自身もルールにしている適正金額になります。

ここで言う適正金額というのは、『確実にロスカットしない』金額ということです。

実際、このレベルの取引金額になると証拠金維持率は余裕で1000%を超えるので、ゼロカットがない日本口座であったとしても安全です。(ただ、もちろん損切りをかけておくのは絶対ですよ。損切りしなくて含み損が爆発しては元も子もありませんからね。)

なぜ、この手法が信頼できるのか?

この手法が信頼できるのは他でもありません。

それは世界中のトレーダーが移動平均線・ダウ理論を使っているから。

大衆心理が強く働くからこそ、自分のものにできれば信頼できる手法、強い味方になるということですね。

本記事のまとめ

忘れてはならないデメリットもありましたよね。

- デスクに張り付かなければならない→しんどい

- ファンダメンタルに弱い→長期的な目線で対処する

そして、信頼できる最大の理由は「大衆が使っているから」でしたよね。

ここでこの記事は終わります。

では皆さん、また!!

【完全理解】ビットコインってどのタイミングで課税されるの?【計算方法や税金対策も一緒に理解!!】

3月になり、確定申告の季節となりましたが、みなさんしっかり納税していますか?

本記事では、実際にやってみるとわかりにくいビットコインの納税について、著名者の理解やビットコインの将来性などとともにまとめていこうと思います。

✔️本記事の目的

最近、ビットコインを取引する方が増えていている現状にあります。なので、本記事ではビットコイン含め、暗号資産取引全般の納税のタイミングや金額計算の方法を解説していきたいと思います。

あと、本記事で説明することやデータなどは、国税のホームページから抜いてきているのでご安心くださいね♪

では、早速見ていきましょう。

まず、ビットコインってナニ所得?

まず前提として、ビットコインはそのほとんどが雑所得に分類されると国税では明記されています。つまり、fxや株とおんなじですね。

利益計算を知っておこう

ビットコインは雑所得ですから、他の給与所得と合算して、以下の総合課税表で計算すればokです。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

(国税ホームページより作成)

例えば、お勤め先の所得が300万円だとして、ビットコインで上がった利益が100万円だとします。

であれば、給与所得だけの場合、10%の課税で済みますが、ビットコインでの利益を合わせたときは20%まで上がるということになります。

注意点として、fxと同じ雑所得ですが、『申告分離課税』では無いことを理解しておきましょう。あくまでも総合課税なので、給与と合算して計算することに注意しましょう。

超重要!! 経費計上できるものは?

課税所得は『総所得-経費』だということはご存知でしょう。

しかし、その経費として計上できるものを理解しておかなければ話になりません。

✔️経費計上できる主要なもの

ここで注意点として、家賃・通信費他は取引に関係する按分だけになることを理解しておきましょう。

つまり、家賃であれば取引にかかわる面積、通信費であれば時間などです。

例えば、家賃が7万円・通信費が5千円だとして、取引に関わるのがうち2割だった場合、経費は1.5万円となります。

あと、PCなどの設備費用が10万円を超えた場合は、減価償却費として計上しなければなりません。

例えば、20万円のPCを取引のために購入したときは1年で5万円、つまり、4年かけて計上をするなどですね。

どのタイミングで税金がかかるの?

肝心なのが、税金がかかるタイミングですよね。こちらをご覧ください

✔️ビットコインに税金がかかるタイミング

1.ビットコイン取引で利益が出た場合

これはメジャーですね。まずはビットコイン取引で利益が出た場合です。

基本的には、1年間で出た利益を申告しなければなりませんが、このときの利益計算の方法を2つから選ばねばなりません。

それが、『移動平均法』か『総平均法』の2つの方法になります。詳しく見ていきましょう。

✔️移動平均法を徹底理解!!

この手法は簡単に言うと、ビットコインを買ったときの価格と残額を平均する方法になります。

例えば、5月1日に20万円で1BTC、7月6日に35万円で1BTC購入したものを52万円で7月24日に売った場合は・・・

①(20万円+35万円)÷2=27.5万円

②52万円-27.5万円=24.5万円

→24.5万円に対して所得がかかる

ここからさらに、8月5日に42万円で1BTC購入した場合は・・・

③(27.5万円+42万円)÷2=34.75万円

こんな感じで常に購入価格を平均へ変動させていく方法になります。

商品有高帳を記入するときにも使われる有名な手法ですから、ぜひ覚えていてください!!

✔️総平均法を徹底理解

こちらは1年間に購入したビットコイン価格をすべて平均して計算する方法になります。

例えば、1年間に3BTCを購入した場合は・・・

①(1BTC×20万円)+(2BTC×30万円)÷3=26.666

②26.666×3=約80万円

③(1BTC×30万円)+(2BTC×40万円)=110万円

④110万円-80万円=20万円・・・実質所得

つまり、総平均法では、この20万円に対して税金がかかると考えて結構です

- 移動平均か総平均のうちどっちのほうがいいの?

正直、どちらでもいいです。

しかし、一応国税庁のホームページを覗いてみると、『同一の仮想通貨を2回以上にわたって取得した場合の当該仮想通貨の取得価額の算定方法としては、移動平均法を用いるのが相当です。』

と書いてます。ですが、マジで好きな方でいいので、ここに関してはご自分で検討してくださいませ。

✔️保有しているだけでは課税されない

ついでに、ビットコインを保有しているだけでは課税されません。銀行預金に課税されないのとおんなじですね。

2.ビットコインで買い物した場合

ビットコインで買い物をした場合、購入時の価格と使用時の価格の差を所得として申請しなければなりません。

例えば、BTCが100万円のときに1BTC購入して、150万円のときに車購入の決済としてそのBTCをあった場合、50万円の利益が出たことになります。

ですから、そのBTCに対してしっかりと税金がかかってくるということですね。

3.マイニングした場合

✔️マイニングとは?

マイニングというのは、ビットコインのシステム上で常に交わされる取引の内容を円滑に、安全に管理するために行われる共同記録のこと。

マイニングしたときにもらえるビットコインには課税されません。

しかし、マイニング時に使用するコンピュータ費や通信費からBTCの時価を引いた価格を所得として申請しなければなりません。

絶対にビットコインの納税を勉強しておくべき3つの理由

この記事の最後に、ビットコイン取引の納税を勉強しておくべき理由を3つ解説していきます。

- 著名人の予想では仮想通貨はさらに上昇する

- 実際に、企業がビットコイン決済を使い始めている

- 取引高はこれからも上昇を続ける可能性が高い

1.著名人の予想では仮想通貨はさらに上昇する

成長著しい仮想通貨ですが、著名人もアゲアゲだとほざいているのです。

✔️ビットコインに楽観的な投資家

- レイ・ダリオ氏

- ジョージ・ソロス氏

- マイク・マクグローン氏

彼らはビットコインが上がると明言しています。

1.レイ・ダリオ氏

レイ・ダリオ氏は、世界中のあまり余ったマネーサプライがビットコインに流れ込むと明言しており、リスク資産としてもビットコインは優秀だと考えているそうです。

2.ジョージ・ソロス氏

世界3大投資家なんて呼ばれているジョージ・ソロス氏は、彼の運営するファンド(ソロス・マネジメント)のトレーダーに、戦略的にビットコインをポートフォリオ組み込むように指示したようです。

つまり、彼はビットコインを買いだとみていると考えられます。

3.マイク・マクグローン氏

彼は米ブルームバーグの仮想通貨アナリストであり、仮想通貨が10万ドルに達すると考えている著名者の1人です。

彼は、これから世界中に仮想通貨ETFが作られていくことを述べ、仮想通貨には強気だという姿勢を崩さない方針を取っています。

2.実際に、企業がビットコイン決済を使い始めている

最近になって、企業の暗号資産決済利用も増えているのです。

✔️暗号資産決済を導入した大企業

さらに、あのAmazonもビットコインを使ったポイントカード購入を取り入れ始めているんですよね。

時代は進むもんです。

3.取引高はさらに上昇する可能性が高い

そもそも現在は、世界的な金融緩和・財政出動体制によりマネーが大量に溢れている現状にあります。

であれば、どんな資産が上昇をしていくのでしょうか?

それは、数が少ない資産なのです!!

通貨の価値が下がり続けると数が少ないということがものすごく重視されるようになっていきます。市場経済的にも有利ですからね。

そして、まさにビットコインは半減期というシステムにより数が限られているので、大量にマネーが流れ込み、その価値が高騰するということですね。

✓半減期とは?マイニングしたときにもらえるビットコインの量が調節されること。だいたい4年ごとに起こる。

投資妙味が増えるから納税理解はゼッタイ必要

ここまでご覧になった方は、どれほどビットコインの納税理解が重要かを理解していただけたかと思います。

一応、またわからなくなったらこの記事やネット上の記事を振り返りましょう。

さらに、この記事だけで足りない人は国税ホームページで知識を蓄えておきましょう!!

一応、国税庁のホームページを貼っておきます。

今回はこの辺で。

では、皆さん!!

【マジで大事】これから原油が値下がりするまっとうな理由【3つの根拠で徹底解説!!】

本記事では、なぜ原油が値下がりする危険性があるのかということに注目していきます。

インフレ、ウクライナ侵攻、上がり続けるチャートなど、一見原油が下がる根拠なんてどこにもないように思えます。

しかし、そういうときこそ、まさに下落するかもしれない根拠を探すべきなのです。

ブルームバーグや日経などでは、「原油が130ドルに達する」とか「原油が上がり続ける可能性が高い」など原油が値下がりすることにフォーカスしている記事は1つも見当たりません。

誰も仕込んでいないときに仕込んでいくのが投資家の役割と言っても過言ではないですから、今回の記事では原油が値下がりする危険性について、解説していこうと思います。

では、さっそく見ていきましょう。

これから原油が値下がりする5つの理由

1.3〜4月に予定されるテーパリング|★★★★★

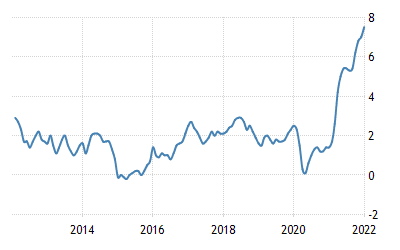

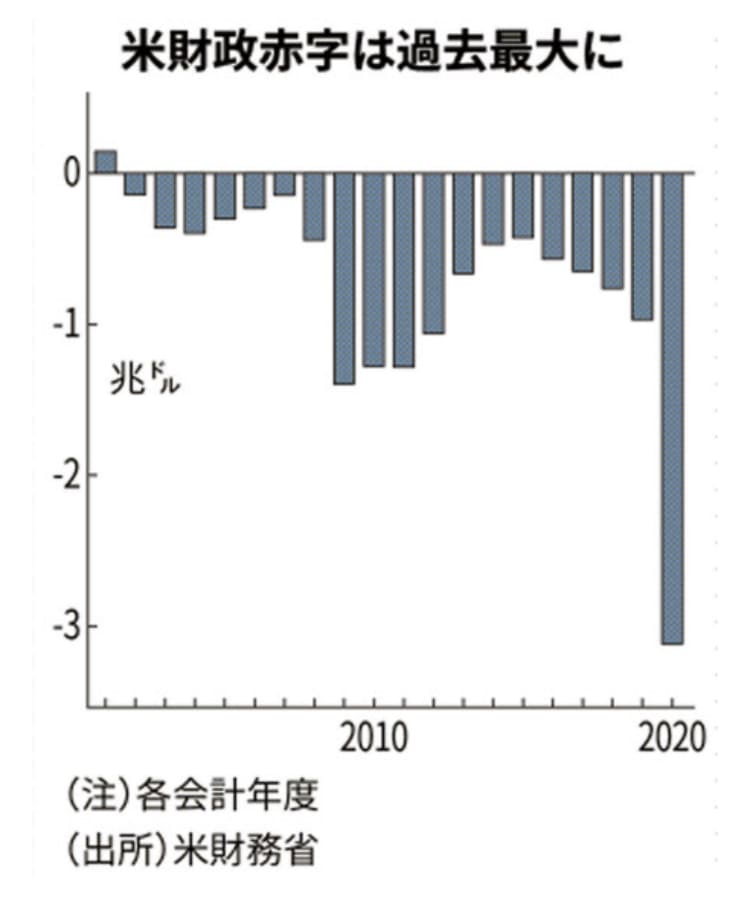

ご存知の通り、現在の世界はものすごい値までインフレ率が上昇しています。(つまり、需要超過だということですね。)

例えば、アメリカのインフレ率は約7.5%と、80年代ばりのものすごい値まで上昇しています。

(引用:trading economic:米インフレ率推移)

なので、世界中の中銀は積極的な利上げを宣言しており、3月には早速、アメリカのFED(連邦準備制度)が現在の0.25%から0.75%まで金利を上げることが決定しています。

今後のスケジュールとして22年には、最低でも3回の利上げが予定されており、緩和体制から打って変わって、FEDの利上げ中心の政策へと進路転換していく意向が見て取れるでしょう。

さらに、FEDの役員のうちほぼ全員が今後の利上げ基調を変えることはないと考えており、20年初めから今まで続いてきた量的緩和も3月に予定通り終えることは間違い無いでしょう。

そして、金利を積極的に引き上げるということは、お金の価値を上げてモノの価値を下げるということなので、原油もその煽りを受けて下落するということですね。

もし、このシナリオどおりにことが進めば、利上げが長期化するということなので、原油の価格下落も長期化すると読むことができるということです。

2.民間金利の上昇|★★★★★

中銀だけでなく、インフレによる資金需要により、民間金利も着実に上昇を始めています。

これが現在の米・日それぞれの10年国債の金利率ですが、インフレと同様にかなりの勢いで上昇を始めているのが目に見えてわかると思います。

EU諸国やオーストラリアなども同じような金利推移をしているので、今後の中銀の利上げと合わせて、世界的に上昇傾向となることが容易に想像できます。

2022年2月27日現在は、まだロシアとウクライナが停戦、もしくはウクライナが陥落してはいません。

しかし、ロシア軍はウクライナ首都キエフに現在進行形で侵攻しており、残念なことですが他の大国が派兵でもしない限り時間の問題であることは間違いありません。

しかし、チャートと向かい合っている我々は物思いに浸っている暇はありません。論理的に分析をしていきましょう。

現在、原油が高騰している要因として、大口産油国であるロシア・ウクライナが戦闘状態に入ったことで、原油供給が遅れるのではないかという見方が市場を支配しているというのがあります。

ただし、それはあくまでも『戦闘状態』であるから生まれる考えであって、この緊張が解かれることになれば、市場は安心感から原油の価値をショートに見積もるでしょう。

つまり、原油の価値が下がると言える論理的な証拠になるというわけです。

OPEC+の供給拡大|★★★☆☆

https://www.bloomberg.co.jp/news/articles/2022-02-02/R6OH1GT0G1KX01

(2月2日/ブルームバーグ)

このブルームバーグの記事でもある通り、OPEC+は日量40万バレルの増産を維持すると決定しました。

増産し続けるということは、まさに原油の総量を増やすということなので、その価値は下がります。

たしかに、この記事にもある通り、見込まれていた増産は達成できない見通しですが、先ほど説明したように3〜4月にかけて各中銀は積極的な利上げを宣言しています。

さらに、ウクライナ侵攻が徐々に収束していくと考えれば、増産に否定的なロシアも利上げに合わせて原油生産量を緩和してくるかもしれません。

そうなれば、原油の下落率は高まりを見せ始めることになるでしょう

5.月足レベルの抵抗線|★★★★☆

ファンダメンタルの次はテクニカルです。

(引用:トレーディングビュー:原油チャート)

このチャートを見てください。

2010年のEU圏ソブリン危機から4年続いた原油高の際に反発しつづけた抵抗線に現価格がぶち当たっています。

さらに、多少見えにくいかもしれませんが、ウクライナ侵攻時の価格から月足レベルでの長い上髭が出ています。

月足チャート上での長い上髭は、強い反発を示すので、今後下落に走るのではないかという観測が高いということです。

ファンダも大事かもですが、テクニカルへの思考を放棄するのは残念な選択なので、ニュースだけでなく、テクニカルにも気を配るよう気をつけましょう。

原油を売買するときの注意点

原油を利用して、機会に投じることは非常にまっとうであるとは思います。

しかし、原油を取引するときの注意点として、価格の乱高下が激しいということはおさえておいたほうがいいでしょう。

原油は常に取引が行われているので流動性がものすごく高いのです。なので、原油を取引するときは取引量を少なくする、もしくは損切り幅を狭くすることで対処しましょう。

一応、原油の1ロット当たりの原油量と維持率の計算式例をここに書いておきます。

- 原油1ロットあたり・・・100バレル(つまり、0.1ロットは10バレル)

- 1ロットあたりの証拠金維持率・・・100万円(口座残高)÷必要証拠金[10000円]=100ドル←原油価格が100ドル動けば強制ロスカットという意味。

ついでに、利益・損失計算の方法も覚えておきましょう。

- 100バレル[1ロット]×10ドル[利益/損失幅]×100[ドル円レート]=10万円

FXや金取引、コモディティなど、基本的に維持率は「口座資金÷必要証拠金」という計算式、利益・損失計算は「ロット×利益幅×100」で証拠金維持率は求めることが出来ます。ぜひ、この機会に覚えておいてください!!

全体的なまとめ

ファンダとテクニカルの両方からアプローチした5つの分析によると、これから原油価格は下げトレンドに入ることが容易に予想できるでしょう。

しかし、皆さんは本記事に書かれていることを丸呑みするのではなく、自分で考え抜いて決断を下してほしいのです。

『あの人が買ったから』や『ツイッターに載ってた』とかの全く論理的な証拠を持たない判断は非常に危険です。

本記事に関しても、出来るだけ論理的な分析をお届けしてるつもりですが、この情報が間違っている可能性もないことはありません。

なので、最終的には皆さん自身で判断して、投資決定をしてみてください。

本記事はここまでです。

では皆さん、また!!

【GOLD】ウクライナ侵攻で金が上がったあたりまえの理由【今後のシナリオを完全予想】

『今後ウクライナ情勢はどう動くのか?』

『金価格が上がってるけどこれってなんで?』

『これから経済はどう動くのか?』

本記事ではこれらの疑問をわかりやすく端的に解説していきます。

ロシアによる侵攻で戸惑っている方もいるでしょうが、混乱するとまともにシナリオを立てることも出来なくなります。

本記事がその助けになると思います。今こそいつも以上に冷静にチャートに向かい合っていきましょう。

ではさっそく解説していきます。

そもそも金価格がなぜウクライナ侵攻で金が上昇するのか?

- リスク資産だから

- インフレだから

- 金の埋蔵比

1.リスク資産だから

金が今上昇している理由として金がリスク資産というのがあります。

金は数百年も前から価格が大きく暴落したことがなく、数が限られているので有事の際にマネーが流れ込むようになっています。

まさに現在のロシアのウクライナ侵攻による経済不安で金価格は大きく上昇しているということになりますね。

2.インフレだから

ウクライナ侵攻に目が行きがちですが、そもそもインフレ不安であることも忘れてはなりません。

現在の米インフレ率は約7.5%に達しており40年ぶりの高推移をしています。

そして、このインフレ率が表しているのは今がものすごい需要過多だということです。

この状況では、ものすごい勢いでモノの価値が上がります。特に数が限られている金の上昇圧力は計り知れません。

実際、金は世界に総量19万トンしかなく、これはプール4杯分に相当します。鉄が年間18億4000万トン生産されていますから、かなり少ないということです。

さらに、金は年間の生産量が限られているので、これから追いついてくる供給により大きく下落する可能性も低いんです。(金の年間生産量は3000トン:総量に対して1.5〜1.7%しかない)

3.金の埋蔵比

出典:U.S.Geological Survey - Mineral Commodity Summaries 単位:トン

この円グラフを見てもわかる通り、金の年間生産量のうち1割はロシアが生産しています。

つまり、『もし、ロシアのウクライナ侵攻による経済不安の煽りでロシアの金の生産量が下がったら?』という不安が市場に広がっているので、金が買われやすくなっていると見ることができます。

今後の金チャートの5つのポイント

3月に予定されている利上げ

1700〜1960ドルのレンジ幅

株価の動向

恐怖指数の動向

3月に予定されている利上げ|★★★★☆

3月にFED(米中銀)は0.5%の利上げを予定しています。

FEDの利上げによる影響

為替相場の上昇

インフレの減退

株価下落の安定

コモディティ指数の下落

つまり、ウクライナ侵攻によるリスクオフでの金価格上昇は一旦収まるということです。お金の価値が上がるので、モノの価値が下がるということですね。

ついでに、FEDは2022年3月26日の午前3時に利上げを予定しています。注目しておきましょう。

こちらにFEDのホームページを貼っておきます。英語ですが、英訳サイトなどを使って頑張って訳しましょう。

https://www.federalreserve.gov/

1700〜1960ドルのレンジ幅|★★★★☆

ファンダメンタルときたら次はテクニカルです。金チャートについて解説していきます。

(引用:トレーディングビュー金チャート)

このチャートは現在の金チャートの週足ですが、1960〜1680ドルラインがかなり意識されていることが見て取れると思います。

ウクライナ侵攻の強い上昇圧力を抑えた1960ドルラインはかなり強いと言えますし、21年の強い下落を2回抑えた1680ドルラインもそれと同等レベルに強固なラインと言えるでしょう。

そして、このチャートでは見にくいですが、ウクライナ本格侵攻の際に1960ドルにタッチした価格は、その後長い上髭をつけて下落しています。

つまり、21年通りのレンジで価格が動いていくとすれば、次に金価格が目指すのは1680ドルになるので、この短期的な下落は続いていくと見ることができます。

3月のOPECの原油供給量|★★☆☆☆

皆さんは『金の話しでなぜ原油が出てくるのか?』と皆さんはお思いになったと思います。

しかし、金の話をする時に原油価格を考えるのはものすごく大事なんです。

なぜなら、原油関連商品が世界のコモディティの60%を占めているからです。

つまり、原油が動けば金価格にもある程度反映されると言えます。だから大事なんです。

ロイター通信より(2月2日記事)

この記事の通り、OPEC+は3月の原油増産を見送りました。具体的な生産量としては40万バレルだそうです。

つまり、現在の原油の価格は生産量に影響されないと言えます。増やすことも減らしもしないので変わらないということです。

一見、役に立たない情報かと思われがちですが、生産量に価格があまひ影響されないと言い切れるのはかなり有利となります。

価格動向のファクターを絞れますからね。

株価の動向

現在の市場は金利高傾向なので、株価と金の逆相関が強くなりつつあると言えます。

(上:ダウ指数/下:金との相関係数)

これを見てもわかる通り、22年当初から急激に株価と金の本来の逆相関が戻っていていると言えるでしょう。下の相関係数が急落しています。

つまり、これから株価が上昇すれば金は下落するだろうと言えます。

そして、重要なのは現在2022年2月25日にロシアがウクライナとの停戦準備に入ったということです。

もし、これで本当に停戦になれば、株価は上昇して金は下落するでしょう。

短期的な株価の動きとウクライナ侵攻の停戦はマジで要チェックです。

恐怖指数の動向

恐怖指数とは?

市場に広がっている投資家の恐怖を指数化したもの、上がればリスクオフだと見ることができる。

これに関しても認識は株価と同じようなものです。

ウクライナ侵攻に伴うリスク需要で、恐怖指数とともに金価格は上昇傾向になっていましたが、その恐怖指数が下落に転じたということは金も下がっていく可能性が高いことを示唆しています。

株価との関係ももちろん、恐怖指数との逆相関も注目しておきましょう。

全体的なまとめ

今回の5つの論理的な分析を考慮すると、これから金は短期的な下落に入っていくと予想できます。

ただし、相場に確実はありません。

最終的にはご自分で判断していただきたいのです。なので、見たものをそのまま飲み込むのではなく、本記事はあくまでも1つの提案として受け入れていただくようお願いいたします。

この記事はここまでです。

では皆さん、また!!

【マジで大事です】ビットコインはもはやすでにオワコンなのか!?【わかりやすく解説します】

こんにちは、皆さん!!

本記事はビットコインに対する以下のような皆さんの疑問を解消する内容となっています。

- 定期的な暴落がヤバすぎる

- もっと使われるようになるのか疑問

- 各国の規制強化が心配

✓本記事の目的

本記事では、暗号資産に対するみなさんの上記のような疑問を解決すると同時に、より皆さんの暗号資産への知識のアップデートの保証

わかりやすい解説を心がけるのでよく噛み砕いて飲み込んでくださいね♪

それでは見ていきましょう。

暴落しててもビットコインがオワコンではない理由

1.そもそも長期投資向きの資産ではない

2.資産バブルの崩壊ロジック

4.ブロックチェーンの将来性

5.ビットコインの決済利用

6.法定通貨のリスク資産として

1.そもそも長期投資向きの資産ではない

長期的にビットコインを見ていた人は暴落の煽りを受けたかもしれませんが、そもそも前提としてビットコインはまず間違いなく長期保有するための資産ではありません。

『時間』に投資することによって得られる利益が少なくなってしまいます。

ここでいう『時間』というのは配当や値動きのことを言います。

株式やETFは配当金があり、ある程度お金の流動性もあるので価格が安定しています。つまり、『時間』に投資して利益を得やすくなっているわけですが、ビットコインには配当がなく、オマケにハンパがないボラティリティがあります。

『時間』に投資することがデメリットになるためにビットコインを長期保有する利点が少ないというわけです。

後ほど話しますが、ビットコインはむしろ短期投資(投機)向きの資産なので、ポートフォリオに組み込むというよりも機会に投じるという感覚が大事かもしれません。

2.資産バブルの崩壊ロジック

定期的に開催される資産バブルにはとてもわかりやすいロジックがあります。

そのロジックとは、よくわかってない人がその資産を買い始めることです。

例えば、一昔前にバラのキュウコンに価値を見出した人がそのキュウコンを加工して売るというビジネスを始めました。

すると、よくその価値がわかっていない人が利益を出そうとキュウコンを収穫し始めたんです。

その結果、キュウコンの価格が大暴落して必死に収穫していたものがゴミ同然になったという話がありました。

この例とビットコインも同じなんです。

現在、最近の下落もあり、ビットコインに対してマイナスに思っている人が増えている現状にあります。Googleの検索変換欄を見てもわかりますよね。多くのネットニュース(海外)の傾向を見てもわかります。

つまり今、ビットコインを保有している人の中でよく分からず保有している人が減っているということは先程のロジックに当てはめてみると価格が狂乱している可能性は低く、突き抜けて暴落する可能性も低いという結論に至ります。

3.市場経済下ではビットコインはメチャ有利

ビットコインには量が増えすぎてその価値が希薄化されないように半減期という概念があります。

最近であれば2020年に半減期が来たので次は2024年だと予想されています。

この半減期が市場経済下で有利というのは、法定通貨と違って中銀が大量に供給することがないので、量が原因となって価値がなくなることがありません。

つまり、需要と供給でモノの価値が決まる市場経済ではビットコインは有利に働くということになります。

4.ブロックチェーンの将来性

ブロックチェーン(分散台帳)とは利用者全員で記録の管理をしてデータの書き換えを起こさないようにするシステムのことです。

仮想通貨が広がり出したころから注目されていましたが、長らく利用されてこなかったものでした。

しかし、最近になって非金融分野への利用が広がるにつれてその有用性も広がり出しています。

最近では世界に11億人存在する戸籍不所持者に対して法的なIDを与えるデジタルID計画が国連のプロジェクトとして目標に掲げられており、非常に注目されています。

食の安全が重視される現在で製品情報などを一括で管理できるトレーサビリティの将来も期待できるものでしょう。

5.ビットコインでの決済利用

最近では多くの企業がビットコインを決済利用として利用し始めています。

✓ビットコインを決済として使っている企業

などなど、これらの大手ファストフード企業からテック企業まで多くの企業で決済手段やサービスの一環としてビットコインの使用を始めています。

Amazonも決済利用はしていませんが、ビットコインを利用してギフトカードを購入することができるなど、紹介した企業以外にもビットコインの使用が広がっていくことが予想できるでしょう。

6.法定通貨のリスク資産として

最近、急速に進んでいる中銀の金融緩和や政府の財政出動により通貨の希薄化が進むのではないかという不安が広がっています。

そんな中で法定通貨のリスクヘッジ資産としてビットコインが注目されているんです。

もし、ビットコインが法定通貨のリスク資産となれば仮想通貨市場にも多くのマネーが流れ込むと予想できるということです。

さらに中米のエルサルバドルではビットコインを法定通貨として正式に認めるなど、ビットコインの価格上昇に貢献する動きが活発になっています。

著名な投資家のビットコイン予想

✓ビットコインに強気な主な著名者

1.レイ・ダリオ

ブリッジウォーター・アソシエイツを運営するレイ・ダリオ氏は『ビットコインは金と違って中央銀行が保有しておらず、量が限定されている点でより良いインフレヘッジ資産として輝くだろう。』とビットコインの将来性を明るく評価しています。

2.ジョージ・ソロス

ポンド売りで有名なジョージ・ソロス氏も自身の率いるソロス・ファンド・マネジメントのトレーダーに対して積極的なビットコイントレードを許可しました。

彼自身のビットコインに対する見立ても積極的だと考えられます。

3.マイケル・ノボグラーツ

仮想通貨投資会社ギャラクシー・デジタルを運営するマイケル・ノボグラーツ氏は『ビットコインは10万ドルに達する』と明言しています。

彼はアメリカ共和党・民主党の両方が積極的な財政出動体制を取っていることを引き合いに出し、ビットコインの流動性はさらに増していくと明言。

4.マイク・マクグローン

米ブルームバーグの仮想通貨アナリストであるマイク・マクグローン氏も仮想通貨については肯定的です。

『世界中でビットコインETFが立ち上げられており、ヘッジファンドも積極的に取引を始めている』

ということを引き合いに出し、ビットコインはいづれ10万ドルに達すると明言しています。

✓一方でビットコインに弱気な著名者も

現在、世界最大級の保険会社であり投資会社であるバークシャー・ハサウェイを運営しているウォーレンバフェット氏はビットコインに対して非常に弱気と見ています。

『暗号資産には裏付になる価値がなく、殺鼠剤の2乗のようなもの』とビットコインを生涯持つことはないと明言しています。

さらに多くのビットコイン懐疑派のアナリストもバフェット氏と同様にビットコインに対しては強く弱気に見ているとのことです。

今後のビットコイン暴落はあるか!?

著名者の意見は分かれていますが、今からビットコインがさらに暴落することはあるのでしょうか?

その可能性があるとすれば以下の点でしょう。

1.大量保有者の売却

ビットコインは数が限られているという特性上、大量保有している人が多くの売却を行うとビットコインひいては暗号通貨全体の価格が一時的に暴落する危険性があります。

大量保有者(企業)をリストアップしておくので、もしビットコインに投資するのであれば定期的にその企業のビットコインに対する見解やCEOの発言などをチェックしておきましょう。個人であればツイッターが有効でしょう。

企業

1.マイクロストラテジー

2.テスラ

個人

1.ウィンクルボス兄弟

2.カービン・アンダーソン氏

3.ロジャー・バー氏

4.バリー・シルバート氏

5.チャーリー・シュリム氏

6.トニー・ガリッピ氏

2.各国の規制強化

この記事でも何度か取り上げていますが、国(特に先進国)がビットコインの規制強化に走れば需要が減少して価格が下がります。

ついでに、規制強化が価格を押し下げるのであればその逆の規制緩和はビットコインの価格上昇に貢献します。覚えておきましょう。

3.ニュース・要人発言

大量売却や規制強化を取り上げましたが、個人の発言やニュースなどでも価格は上下します。

例えば、テスラおよびスペースxのCEOであるイーロン・マスク氏が2021年6月24日にツイッター上でビットコインについて弱気な発言したことが記憶に新しいでしょう。

当時、この弱気発言によってビットコインの価格は約2000ドルの下落を記録し、ニュースにもなりました。

今後のビットコインで注目すべき5つの動き

1.各国中銀の動き

ビットコインが法定通貨のリスク資産と見られている点で中銀の動き、特にアメリカ中銀(FED)とヨーロッパ中銀(ECB)の金融政策の方向性は抑えていた方が賢明でしょう。

| 第1回 | 1月25日・26日 |

|---|---|

| 第2回 | 3月15日・16日 |

| 第3回 | 5月3日・4日 |

| 第4回 | 6月14日・15日 |

| 第5回 | 7月26日・27日 |

| 第6回 | 9月20日・21日 |

| 第7回 | 11月1日・2日 |

| 第8回 | 12月13日・14日 |

ECB中銀2022年会合日程

| 第1回 | 2月3日 |

|---|---|

| 第2回 | 3月10日 |

| 第3回 | 4月14日 |

| 第4回 | 6月9日 |

| 第5回 | 7月21日 |

| 第6回 | 9月8日 |

| 第7回 | 10月27日 |

| 第8回 | 12月15日 |

2.インフレの動き

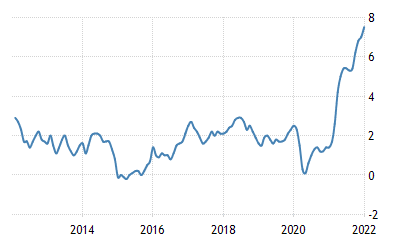

現在、世界は強いインフレ傾向にあります。

(引用:tradingeconomics:アメリカインフレ率)

現在のアメリカのインフレ率は約7.5%に達しており、これは40年ぶりの推移でとてつもない需要過多だとみることができます。

このインフレの動き次第ではビットコインへの資金流入にも影響しますし、ひいては中銀の金融政策にも影響してきます。

インフレ動向も経済指標として月に1回ずつ発表されているので注目しておきましょう。

アメリカのインフレ率(CPI)発表は毎月10日です。

3.機関投資家の動き

最近、大手の投資銀行やヘッジファンドなどの大口投資家が取引に仮想通貨を取り入れ出しています。

大口投資家はものすごい金額を運用して利益獲得を目指す集団であり、彼らがビットコイン市場にさらに手を伸ばすとなるとほぼ確実に価格は上昇することになります。注目は必須です。

機関投資家の動きに関しては海外のニュースサイトやアプリで確認することができます。

ブルームバーグやウォールストリートジャーナルを日々チェックしておくのがおすすめです。

4.ビットコインETFの動き

2021年10月19日に世界で初めてビットコイン先物ETFが上場を果たしました。

ビットコインETFに関してはアメリカでも認められているのでこれから多くのETFが立ち上げられることが予想できます。

しかし、これに関してはまだ情報が少なく期待感だけで動いている可能性もあるため、あくまで初期段階であることも抑えておきましょう。

5.株式市場の動き

ビットコインを追っていくには暗号通貨市場だけでなく、株式市場も追って行かなくてはなりません。

と言うのも、ビットコインは株式に相関して動くことが多いからです。

例えば、以下のチャートは2021年末のインフレ市場から2022年2月のウクライナ不安までの比較チャートですが、かなり似通っていると思います。

(引用:トレーディングビュー:S&P500とBTC/USDの比較)

これは株価とビットコインが大まかな景気感で動いている何よりの証拠なのですが、ともかく株価とビットコインは高確率で相関するので、ビットコインを取引する際は株価にも気を使いましょう。

ビットコインにうまく投資するには?

1.ポートフォリオの1〜3%に留める

まず、リスクの高いビットコインに長期投資して、なおかつ利益を得る可能性を取りたければポートフォリオ全体を占める割合を少なくするのが得策でしょう。

例えば、ビットコインは1〜3%に留めて他を株式や国債に分散するか、ビットコインの比率が高くなってしまうのであれば金やプットオプションなどのリスク資産の割合を増やして調節しましょう。

本記事で紹介したブリッジウォーターのレイ・ダリオ氏も『ビットコインを長期保有するなら、ポートフォリオに対して1〜3%に留めるべきだろう』と発言しています。

ものすごい損失を出す可能性を減らすためにもこれは絶対に守るべきでしょう!!

2.ビットコインをビジネスとして利用する

もしくはビットコインをビジネスに利用する方法もあります。

例えば、ビットコインを決済手段として取り入れれば利用手段を探している新規顧客を取り入れることができます。

さらに、上場した企業であれば事業内容に暗号通貨を関連させるだけで株価の上昇圧力になったりします。

そのほかにもブロックチェーンを利用した会計報告、この記事でも紹介したトレーサビリティや最近ではNFTが登場したりとビジネスでの活用方法も拡大しつつあります。

ビットコインを資産として保有するのもアリですが、ビジネスとして利用するのも賢い選択かもしれません。

この記事はここまでです。

ではみなさん、また!!

【金の本質】金と相関関係になる資産って何だろう?【超わかりやすく解説!!】

皆さん、こんにちは♪

本記事では

・金の本質

・金と相関しやすい資産

・金と逆相関しやすい資産

この3つについて取り上げていきます!!

まずは金の本質を掴むべし!!

金の相関関係を理解するためにはまず金の本質を理解しなければなりません。

そもそも金の特徴を知らなければ価格がどのように決定するのかが分かりませんからね。

理解すべき金の本質

高い生産コスト

リスク資産としての金

1.高い生産コスト

まず金は他の鉱物・商品とは違う生産コストを持っています。

出典:U.S.Geological Survey - Mineral Commodity Summaries 単位:トン

少々見にくいかもしれませんが、これが各国金の採掘量推移のグラフです。

これを見ても分かる通り、2005年当初は南アフリカの採掘量が最大でしたが、徐々に下がり始めて現在は中国やオーストラリアがもっとも多くの金を採掘しています。

そしてここから皆さんに読み取って欲しいのは採掘量ではなく金の採掘コストになります。

つまり、当初もっとも多くの金を生産していた南アフリカは地表近くにある金をすでに多く取ってしまったためにさらに採掘するにはより深く掘ることのできる掘削機が必要なのでコストは自ずと上がる、

一方、中国やオーストラリアは比較的地表から近くに金が残っているためコストのかからない露天掘りで掘っていけるということなんです。

ややこしいかもしれませんが、結局ここで一番言いたかったのは金は掘れる量がある程度決まっており、掘り過ぎると自ずとコストが増していく。

つまり、量が増えすぎないのである程度価格が安定しているということを理解して欲しかったのです。

2.リスク資産としての金

金は価格が安定しているということを言いましたが、そもそも金自体に安定性があることも説明しておかなければなりません。

金というのは無論何百年も前から存在する資産なのですが、その希少性から基本的に価格が大暴落したことがありません。

ですから金は世界が不安に満ちた時(経済危機や戦争など)にはリスク資産として買われます。

つまり、金と相関が強い投資先がわかれば金だけでなくその他資産にも分散投資できるので有益だということです。

じゃあ金と相関するものって?

株価

商品先物

金融緩和

主に相関するものとしては以上の通りです。(小さいものをあげるとキリがないので今回は省きます)

多いですが、金の本質をすでに掴んだ皆さんなら必ず理解できます。

1つずつ丁寧に見ていきましょう。

1.株価

まず金の本質はリスク資産ということは説明しました。

つまり、市場が楽観的(リスクオン)な時に買われる株価には相関しないのではないかと思われるかもしれません。

しかし、近年の各国中央銀行による金融緩和(札を刷る)が行われており、じゃぶじゃぶになったマネーが株価・金両方に流れている現状があります。

結果として株価と金が同時に上がるなんてことはザラにあります。

なので、株価が上がっているから金を買ったり金が下がったから株価を買ったりするのは全く合理的ではありません。

あくまでも株価と金は別個で考えましょう。

商品先物

商品先物は金と同様にモノなので、相関は非常に高いことが多いです。

モノは全体的にインフレからくる物価上昇に影響されるので商品先物と金の相関関係も自ずと高くなるということですね。

具体例:CRB商品指数と金の相関係数(上:金チャート、下:相関関係)

※CRB指数・・・世界中の商品価格を平均した指数、商品全体の動きが分かる

※相関係数・・・上向きの山が多ければ強い相関、少なければ弱い相関(逆相関)

この指数は市場の恐怖を数値化したものです。ただのデータだと思われがちですが、僕ら個人でもしっかり売買できます。

市場が恐怖した時に上がる、つまり言うまでもなくリスク資産の金と相関するわけです。

ただのデータだと思われがちですが、僕ら個人でもしっかり売買できるので、市場がリスクオフになった時に金と恐怖指数で資産を分散させるのもアリかもしれません。

金融緩和

さて、資産との相関関係を解説してきましたがここからはより重要、いやものすごく重要な金融緩和との相関について解説していきます。

先ほども触れましたが金融緩和とはそれぞれ各国の中央銀行が物価を安定させるために行う利下げ政策です。

具体的に言うと以下の2つになります。

1.金利下げ

2.量的緩和

端的に言うと1が銀行に貸し出す金利を下げる、2が銀行が持つ国債を買い上げて大量にマネーを供給する政策になります。

簡単に言えばお金を市場へ大量に供給するということです。

この政策で景気がどうなるかはさておき、大量にお金を出すことで株価・商品・ビットコイン、もちろん金にも大量のお金が流入するので価格は軒並み上昇します。

先ほど言った株価・金が相関しがちになっているという理論は世界中でこの金融緩和がものすごい勢いで行われていることで成り立っています。

金融緩和ときたら政府の財政出動も忘れることはできません。

政府の財政出動は国民消費を直接的に刺激するので必然的にインフレが起こります。

もちろん財政出動の規模にもよります。しかし現在の世界経済の規模感では1度するとなるとかなり大きな出動になることが多いです。

1度行われるとほぼ確実にインフレヘッジとしての金が買われます。

金融緩和と同様に絶対に見逃さないようにしましょう。

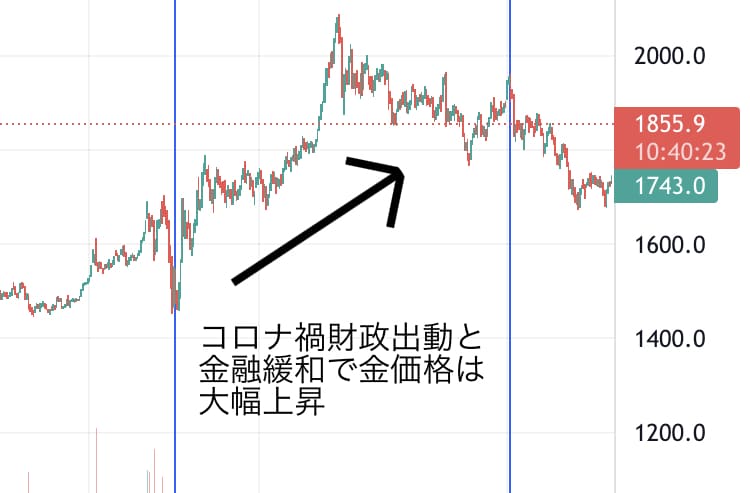

財政出動・金融緩和の具体例:アメリカの2020年度財政出動とチャート

出典:トレーディングビュー(2020年度金チャート)

一方で逆相関になるものは?

株価

為替(金利)

金融引き締め

緊縮財政

これらが主に金と逆相関するものです。

みなさんは金チャートとの相関関係について理解しましたが、金と逆相関するものも理解しなければ完全に理解できたとは言えません。

見ていきましょう。

1.株価

『え、株価と相関するんじゃないの?』

こう思った人も多いでしょうが、政府支出や金融緩和の際以外は基本的に株価と金は逆相関関係となります。

金の本質を理解した皆さんならもう分かると思いますが金はあくまでもリスク資産です。

つまり、景気が良い時に上がる株価とは普通逆相関になるわけです。

マネーが溢れてる時は相関関係、通常時は逆相関関係。

もちろん細かく言うと違う時もあるのですが、基本的にはこれで間違いありません。

ですが、最近は政府や中銀の度重なる緩和体制により相関することが多くなっています。

金と株価は逆相関という浸透した事実を疑わずに取引をすることは控えた方がいいかもしれません。

2.為替(金利)

通貨と金はとても強い逆相関関係になります。基本的にこの法則が崩れることは長期足ではありません。

これは通貨と金の価値の決まり方にあります。

まず通貨は市場の金利が上がった時に買われることになります。

金利が上がるというのは

輸入が増えたとき

中銀が利上げしたとき

政府が国債発行したとき

景気が良くなって資金需要が増えたとき

などに起こります。

つまり、国内の需要が高くなる(インフレ)時に起こります。

一方で金は市場が恐怖した時、つまり景気が悪くなり、需要が落ち込んだ時に買われるリスク資産です。

よって金と通貨が逆相関することは本質的に必然であるということになります。

とは言っても短期足では確実そうなるということはなく、リスク通貨(円、スイスフランなど)などとはむしろ強い相関関係にあるので注意しましょう。

金融引き締め・緊縮財政

これは相関関係を説明した時と真逆です。

金融緩和・財政出動はお金を大量に供給する一方、金融引き締め・緊縮財政はお金を市場から吸い取っていく政策になります。

お金の価値が上がるので物価が下がることになり、結果として金の価格も下がることになります。

しかし、ここで注意すべきなのが物価と価格の違いです。

物価と価格の違い

物価・・・市場全体の物の価値の平均

価格・・・そのモノ単体の価値

なので、インフレ率が上がっているのに金が下がっている、またその逆もあるのでこの法則だけで予測をしないように注意しましょう。

金の相関・逆相関がわかった上でどうするべきか?

皆さんは今回で金の本質に加えて、金に相関・逆相関する資産を勉強してきました。

しかし、覚えて終わりにしてはこの記事を読んだ意味がありません。

相関・逆相関がわかったということは金と同時に何を保有すればリスクヘッジになるのか、どういう時に金を保有すればより利益を確保していけるのか

これがより明確になったはずです。

特に最近は政府や中銀の政策により金を保有する優位性がかなり上がってきています。

その優位性を利益にすべく、今回覚えたことを糧にして自分で考えて取引していきましょう。

今回はここで終わりです。

では皆さん、また!!

【FX】チャート印刷で勉強って結局ありなの?|個人的な成果からお伝えします

本記事の要約

- チャート印刷でFXの勉強ってぶっちゃけどうなの?【経験から話します】

- 正直、パソコンのほうがいいの?

みなさん、こんにちは!!

突然ですが、皆さんはFXトレードの勉強をどのような方法で行っていますか?

- アプリを使う

- 本を活用する

- ネット上のブログやサイト

- デモトレード

- チャートを印刷する

最近、このことについて調べている時にネットではこんな意見を見かけました。

- 「パソコンで勉強が効率的だ!!」

- 「実際にトレードしつつ勉強すべき!!」

- 「チャート印刷が結局一番」

やはり多種多様な方法を見かけますが、この記事では主に一番下の「チャート印刷」での学習にスポットをあてて、個人的な経験からそのメリットやデメリット、向き不向きなどを書いていきたいと思います。

これからFXを始めていく方にとっては、必見の記事になると思いますので、ぜひとも最後まで見ていってください。

では、さっそく見ていきましょう。

結論から言うと・・・

先に結論から言ってしまいますと、個人的な意見としては「人による」だと思っています。

- チャートをじっくり見て、研究していくことが重要だ。

- 何百枚、何千枚とチャート印刷をして、トレンドラインを引いて、手法を固めることこそが重要なんだ。

こんな声が聞こえてきそうですし、意見としてはよく理解できるのですが、それでもぼくはチャート印刷に関して「人による」と思っています。

なぜなら、この理由は非常に簡単で、チャート印刷をして勉強することは、向き不向きが明確に存在しているからなんです。

例えば、ファンダメンタルトレーダーがチャート印刷して、勉強してもまったく意味がありません。

それよりも、ブルームバーグや日経新聞などで実際にニュースを読んで、それを分析し、より優位性の高いところでエントリーできるかを検証するほうが圧倒的に重要です。

テクニカル分析にしても、チャート印刷をするよりも本で学習し、パソコンの前に座り、さまざまなテクニカルインジケーターを検証し、より優位性のでる、なおかつ自分に向いている手法を探していくほうがぼくは吉だと思います。

そして、当たり前のことですがFXチャートは土日を除くと四六時中常に動いています。

エントリーの時も、利益確定の時も、損切りをするときも、もちろんあなたが検証しているときも。

そんな中で、チャートを止めて考えるよりも実際に動いている相場で考えて検証していくほうが圧倒的に【効率・時間・根拠】に優れているんです。

しかも、このやり方で勉強すると基礎を習得するのに数年という長い時間がかかってしまいます。この理由は、チャートを止めてじっくり見るからですね。

勉強は基礎が大事とはよく言ったものですし、トレードに関してもそうなのですが、さすがにかかりすぎなので、ぼくは本や動いているチャートで勉強したほうが効率がいいと思ってしまいます。

あと、もう一つデメリットとしてプリンターや多くのコピー用紙、インクを用意するコストと手間も考慮しなければならないという点が挙げられますね。

僕の経験則から

実際に、ぼく自身も勉強始めたての頃にチャート印刷を試したことが過去にありました。

その時は、トレンドラインやローソク足、エリオット波動などを見て必死に分析したのですが、3~4時間後「これってパソコンでやっていることと変わらないよな・・・」と思い立って、結局収穫なく投げ出してしまった記憶があります。

つまり、ぼくはチャート印刷での勉強に向いていなかったんです。

そして、その後パソコンでの試行錯誤を何百時間~何千時間と続けていましたが、今までチャート印刷をして勉強しなかったことが原因だろうと目星がつく失敗をしているかというとまったくしていないんですよね。

ただし、FXをチャート印刷で勉強することにもメリットはあります

とはいっても、チャート印刷にメリットが一切ないわけでもありません。

今のようなデメリットも存在しているのとは裏腹にこれは魅力的だと感じたこともありました。(まぁ、ぼくは向いていなかったので投げ出してしまいましたが)

なので、以下ではそのメリットと向き不向きの「向き」の部分を解説していきたいと思います。

FXをチャート印刷で勉強するメリット:① 「間接的」と「直接的」ではやはり「実物性」が違う

歴史的に、昔の人は鉛筆や定規、消しゴムを使って手書きで制作したチャートで、取引を行っていました。

そして、毎日手書きチャートで分析をし、大きな利益を上げて、何十年前~今現在までの価格を作り上げてきたことは歴史的に間違いないんですよね。

例えば、ローソク足を作り、酒田五法を提唱した米商人本間宗久は、江戸の世の米取引で莫大な富を作ったといわれています。

もちろん、江戸時代にはパソコンどころか電気という概念すらも存在していません。

ここからもわかる通り、もっと手を動かし、価格を目で追って、何千ものチャートを分析していくことも本質的に大きな成長と利益をもたらしてくれることには変わりはないんです。

しかも、パソコン上にある価格と目の前にある価格とでは、やはりその感覚も違ってきます。つまり、「実物性」あるということです。

実物のチャートがあるぶん集中力や現実性が上がり、チャートをより細部まで分析しようとするので、パソコンの前で考えるよりも頭が回転し、情報量が上がるというのもまた事実です。

さらに、チャートを印刷し、実物として見て、何度も分析する上で繊細な値動きの癖を覚えることが、容易になるのも大きな利点になります。

実際僕も、当時印刷した同じチャートばかりに目を通していたので、気づいたらまるっと値動きを覚えていた思い出があります。

こんな経験から、「たしかに毎日これを継続すれば、ものすごい量をインプットできるな。」なんて少々びっくりしたほどです。

このようにパソコンと実物のチャートでは、現物がある分メリットが大きくなるということもあながち嘘ではないわけです。

つまり、「直接的」にチャートを見ることで「実物性」が向上するんですね。

FXをチャート印刷で勉強するメリット:② 水平線・トレンドラインの精度が必然的に上がる

「実物性」が上がるという話をしていましたが、ラインを引く精度が上がるということもチャート印刷をするメリットとして大きなウェイトをしめると思います。

この理由は、パソコンではマウスや画面を通しての、つまり画面上に映っているものにただ線を引いているだけになるのですが、実際に持てるもので、なおかつ自分の指や手を活用して線を引くとなると、やはり感覚的なものが変わってきます。

とゆうかそもそもの話なのですが、人間は書いて覚える生き物なんですよね。

例えば、皆さんが学生時代に必死になってした勉強なんかでも書いて覚えましたよね。

さらに時として、声を出して耳で聞いて覚えたり、ペンを持って書く感覚を使って覚えたり。

おそらく、パソコンのワードに文字を打って覚えたという方は数少ないでしょう。

こんな風に人間は、何かを覚えたりインプットするときは実際に五感を使って行動することが効率的なんです。

チャート上にラインを引く時も同じで、パソコンでは気づけないことが実物に書いて実践すると気づけたなんてこともあるんです。

つまり、トレンドラインを引く時や水平線を引く時によりチャートに注視して引くことで、正確にラインを引く力が上がるということですね。

POINT!!

ラインを引きをより正確にしよう

さて、実物のチャートを見て、自分の手で書いてラインを引くことでその正確さがあがるといいましたが、ただ闇雲にラインを引けというわけではありません。

しっかりとしたルールがあります。これはパソコンでのトレードと同じことです。

例えば、ぼくであればこんなルールでチャートにラインを引っ張っています。(よかったら参考程度にどうぞ)

- ラインは引きすぎない(かえって邪魔になるから)

- 通貨ペア 3種類(ドル、円、ユーロ)

- 時間足 3種類(4時間足、日足、週足)

- ラインを引く場所は3~4回の反発を繰り返しているところ

- キリのいい数字に着目(105.00や110.50など)

- エリオット波動を注視する(トレンド転換を掴む)

- 1日の振り返りを必ずメモる(マジ大事、これがすべてと言っていいぐらい)

ざっとこんな感じです。

もちろんこの通りにラインを引けというわけではなく、自分の向き不向きやあっている引き方を実践しながら引いていき、日々自分なりの手法を確立させていくことが重要です。

一応チャートで解説します

✓ ドル円チャート:週足

まず、ラインを引く量に関しては最低このぐらいにしましょう。

これより多くなったり、少なくなったりするとかえって邪魔になったり、チャート観察が疎かになったりします。(時間足は関係ありません)

さらに、トレンドライン・水平線を引く時は、できるだけローソク足のヒゲも考慮して引いたほうがより正確性がでます。(ただしすべて考慮しろというわけではありません)

良くローソク本体だけにラインを引っ張る方がいるのですが、それではローソクの終値を掴めないので正確性に欠けてしまいます。

めんどくさいかもしれませんが、しっかり大事なのでちゃんとヒゲも考慮してラインを引くようにしましょう。

そして、もう一つ大事なこととして、気づきを多くするということは外せませんね。

例えば、上記のチャートであれば

- ボトム・トップは反発点になりがち

- トレンドラインは細いとより突き抜ける

- 週足の水平線はより注目されやすい

- 長いヒゲができるともう一度その価格に収束しやすい(投資家心理の現れ)

こんなことが読み取れますよね。

これらは基本的なことですが、ずっとチャートを見ているともっと細かく、応用的なことまでわかってきたりします。

そして、最後に大事なこととして、これらの気づきをメモることを忘れないようにしましょう。

メモを取ることは脳からのアウトプットを促進させて、次見るときのインプットにもつながります。

これに関しても、めんどくさいとは思いますがものすごく大事ですから忘れないようにしておきましょう。

せっかく覚えたことを忘れるのも嫌ですからね。

FXをチャート印刷で勉強するメリット:③ 日々の学習をインプット・アウトプットするには最適

さて、最後のメリットになりますが、それはインプット・アウトプットするには最適だということです。

これに関しては先ほども少し触れましたが、チャート印刷でのFX勉強は以下の順番で行います。(僕はこうしていました)

- チャートを印刷する

- チャートを凝視して特徴を掴む

- 手当たり次第ラインを引く

- その都度気づきをメモる

- 終わり次第まとめをする

1~5をひたすら鬼のように繰り返す

お気づきの方はもう気付いていると思いますが、チャート印刷での勉強はインプットとアウトプットが効率よくできるようになっているんです。

例えば、上記の流れであればこのようになります。

- チャート印刷をする→ チャートを見て選ぶ→インプット

- チャートを凝視して特徴を掴む→チャートのトレンド・心理を把握する→インプット

- 手当たり次第ラインを引く→2の特徴を踏まえつつ、反発点にラインを引く→アウトプット

- その都度気付きをメモる→2と3を生かして書く→アウトプット

- 終わり次第まとめをする→全体の把握をする→インプット・アウトプット

1~5をひたすら鬼のように繰り返す

このようにチャート印刷してFXを勉強すれば、上記を鬼のように繰り返すので、インプット・アウトプットの効率に関して言うならば何も考えなくても脳が勝手に処理してくれます。

つまり、必然的にチャートが考えていること(投資家心理)を読めるようになり、トレンドやレンジのパターンと流れをうまく見つけることが出来るようにもなるということなんです。

FX勉強にチャート印刷を組み入れるかはあなた次第

この記事も終盤に差し掛かってまいりましたが、最後に皆さんにお伝えしたいことは向いているかどうかわからないけど一回試してみてくださいということです。

ここまでチャート印刷について、デメリットからメリットまでを解説してきましたが、あらためて個人的に向き不向きが激しい勉強方法だと思ったんですよね。

まあ、僕個人としては向いていなかったのは事実ですが、初めから拒絶せずにこの勉強方法をためしてみる価値は全然あると思います。

もし一度試してみて「自分には向いていないや・・・」とか「あっちの方法のほうがよかったな・・・」と思うならやめればいいだけですし、「これは自分には最高の勉強法だ!!」と思ったならそのまま継続すればいいだけですからね。

ただし努力はしましょう

ただし、めんどくさいからとか嫌だからなんて理由で継続するかしまいかを決めないようにしましょう。

そんな理由で決断するのであれば、FXなんかしても損することは目に見えていますからね。

つまり、何事も努力はおこたるなということです。

FXの勉強はご自身の学生時代の受験・テスト勉強を思い出して、何年も継続することが自身の成長につながっていくということですね。

やると決めたらトコトンやりましょう!!

この記事のまとめ

この記事では、FXでチャート印刷ってどうなの?ということ疑問について特集しましたが、いかがでしたでしょうか?

記事のまとめ

チャート印刷のデメリット

- チャートが動かない

- 向き不向きがとても明確

- 始めるには少し費用が掛かる

チャート印刷のメリット

- 実物があるため直接的にチャートに触れることが出来る

- トレンドライン・水平線の精度が上がる

- インプット・アウトプットには最適

結論:向き不向き激しいけど、一度やってみる価値はある。ただし、やるならトコトン追及

ということで、今回はこの記事を読んでいただきありがとうございました。

あなたへのおすすめ

良ければ一緒にどうぞ。

moneymanagement.hatenadiary.jp

moneymanagement.hatenadiary.jp